據(jù)高工產(chǎn)研鋰電研究所(GGII)調(diào)研數(shù)據(jù)顯示,2015年第三季度中國(guó)鋰電池材料產(chǎn)值規(guī)模達(dá)56.15億元,同比增長(zhǎng)32.5%,環(huán)比增長(zhǎng)18%。

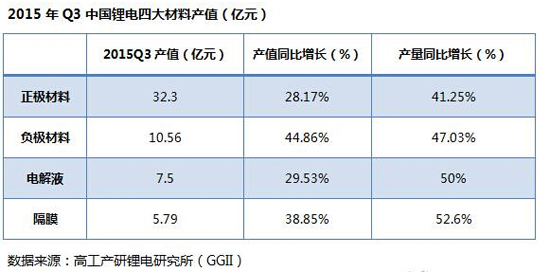

●細(xì)分來(lái)看,第三季度國(guó)內(nèi)正極材料產(chǎn)值同比增長(zhǎng)28.17%,產(chǎn)量同比增長(zhǎng)41.25%,產(chǎn)量增速遠(yuǎn)大于產(chǎn)值。

原因有: 1)磷酸鐵鋰產(chǎn)量同比增長(zhǎng)最快,占比從去年Q3的17.5%上升到今年同期的30%,而磷酸鐵鋰的均價(jià)低于鈷酸鋰和三元材料;

2)鈷酸鋰產(chǎn)量占比下滑,從去年Q3的43.1%下降至今年同期的28.7%;

3)三元材料、磷酸鐵鋰價(jià)格較去年同期有所下滑。

●負(fù)極材料產(chǎn)值同比增長(zhǎng)44.86%,產(chǎn)量增長(zhǎng)47.03%,產(chǎn)值增速大于產(chǎn)量增速。

原因有:1)第三季度人造石墨的產(chǎn)量占比進(jìn)一步提升,從去年第三季度的56.4%上升到今年同期的64%,人造石墨的均價(jià)高于天然石墨;2)其他負(fù)極材料,如鈦酸鋰、MCMB產(chǎn)量同比上升較大,其價(jià)格高于石墨類負(fù)極均價(jià)。

●電解液產(chǎn)值同比增長(zhǎng)29.53%,產(chǎn)量同比增長(zhǎng)50%,產(chǎn)量增速遠(yuǎn)大于產(chǎn)值。

原因有:1)動(dòng)力用電解液比例上升,動(dòng)力用電解液均價(jià)低于功能型電解液;

2)第三季度電解液的整體價(jià)格較去年同期有一定下滑。

●隔膜產(chǎn)值同比增長(zhǎng)38.85%,產(chǎn)量同比增長(zhǎng)52.6%,產(chǎn)量增速高于產(chǎn)值。

原因有:濕法隔膜、干法隔膜的均價(jià)較去年同期降幅較大,特別是干法隔膜。

第三季度鋰電池材料產(chǎn)值環(huán)比增長(zhǎng)18%,增速略大于去年同期的環(huán)比增速,今年年初開始新能源汽車市場(chǎng)一直火爆,而去年國(guó)內(nèi)新能源汽車市場(chǎng)從第三季度才開始爆發(fā)。

今年第三季度,由于部分材料產(chǎn)能限制,供應(yīng)開始緊張,一方面導(dǎo)致動(dòng)力電池廠商的需求得不到滿足,另一方面由于供小于求,部分材料的價(jià)格在第三季度末開始上漲。

●具體來(lái)看,今年碳酸鋰漲價(jià)最快,截止到第三季度,電池級(jí)碳酸鋰的價(jià)格較去年年底上漲了約30%。

碳酸鋰漲價(jià)原因有:1)年初南美洲受暴雨等自然災(zāi)害,導(dǎo)致智利、阿根廷的部分產(chǎn)能無(wú)法發(fā)揮,碳酸鋰供應(yīng)量較去年有所減少;

2)新能源市場(chǎng),特別是中國(guó)新能源汽車,市場(chǎng)快速增長(zhǎng),對(duì)鋰的需求大幅上升。

3)全球鋰產(chǎn)量主要控制在“三湖一礦”手中,具有一定的壟斷權(quán)。所以在供應(yīng)緊張而需求強(qiáng)勁時(shí),碳酸鋰價(jià)格從年初漲勢(shì)不止。

GGII預(yù)計(jì),受終端需求的強(qiáng)勁增長(zhǎng),碳酸鋰的價(jià)格短期內(nèi)仍將維持高位,其價(jià)格預(yù)計(jì)在明年下半年會(huì)有一定緩解,但幅度較小。明年眾合股份馬爾康縣鋰礦廠、澳洲Orocobe的碳酸鋰產(chǎn)能、rockwood的碳酸鋰擴(kuò)充產(chǎn)能等新增產(chǎn)能將逐漸釋放。

碳酸鋰持續(xù)漲價(jià)導(dǎo)致六氟磷酸鋰、錳酸鋰等材料的價(jià)格在第三季度價(jià)格上調(diào)。

●六氟磷酸鋰價(jià)格上調(diào)的原因主要是:1)碳酸鋰、HF等原材料價(jià)格上漲;2)今年國(guó)內(nèi)六氟磷酸鋰產(chǎn)能緊張。六氟磷酸鋰第三季度的漲幅超過15%,因此電解液的價(jià)格在第三季度末開始調(diào)價(jià)。

GGII預(yù)計(jì),受碳酸鋰價(jià)格的持續(xù)上漲及部分材料供應(yīng)緊張影響,第四季度電解液、磷酸鐵鋰、錳酸鋰、三元材料等材料的價(jià)格將保持上漲態(tài)勢(shì)。